インフレが進み、日経平均やS&P500も高値圏で推移しているにもかかわらず、日本では依然として半数以上の人が投資をしていません。

なぜこれほど「今すぐ始めるべき理由」が揃っているのに、人々は動かないのでしょうか。

その背景にある人間の心理と、それを乗り越えるための方法を解説します。

物価と株高が進む現代の投資状況

食品や光熱費など、日々の生活費は着実に上昇しています。今まで100円で買えていたおにぎりが、103円に値上がりするイメージです。

一方で、株式市場も歴史的な高値圏にあります。

この状況は「現金の価値が目減りし、投資しないことのリスクが増している」ことを意味します。

NISAの拡充など、制度面でも投資を始めやすい環境が整ってきました。

しかし現実には、まだ半数以上の人が投資に踏み出せていないのです。

この状況は、行動経済学を使えば説明できます。

損失を回避したくなる心理とは

損失回避バイアスとは、失う恐怖や痛みを、得る喜びの約2倍も強く感じるという心理です。

研究によると、

- 「1万円を拾った喜び = 1の喜び」

- 「1万円を落としたショック = −2の悲しみ」

となるのです。

つまり、同じ1万円であっても、失うときのダメージを帳消しにするには、2万円くらい得られないと心理的に釣り合わないのです。

その結果、人間は「得をすること」よりも「損を避けること」を無意識に優先してしまいます。

「今日、株を買って明日暴落が起きたらどうしよう。」

「今が株価のピークで明日以降下がるかもしれない。」

「もう少し株価が下がってから買おう。」

と考えて投資行動を先送りしていくのです。

「予防」が苦手な人間の心理とは

人間はもともと「予防行動」が苦手です。病気になってから病院に行く、老後になってから貯金を後悔する——投資も同じです。

「まだ大丈夫」という感覚があると、行動を先延ばしにしてしまいます。

この心理はある意味、よくありがちな反応とも言えますが、資産形成においては致命的な遅延につながります。

若いうちの複利効果を逃すことは、取り返しのつかない損失になりえます。

未来の利益を軽視する「現在バイアス」

行動経済学で「現在バイアス」と呼ばれる心理があります。

身近な例では、『「将来スマートになって健康になる(遠い未来の大きな利益)」よりも、「今、目の前にある美味しいケーキを食べる(現在の小さな利益)」を優先してしまい、「ダイエットは明日から」と言い訳をする。』といったことです。

これをお金の例にすると

「今日の1万円と、10年後の2万円では、今日の1万円の方が魅力的に感じる」

というものです。

投資の恩恵は将来に現れます。

しかし現在バイアスがあると、その将来の利益が「実感しにくい」ため、行動の動機になりにくいのです。

これは「わかっちゃいるけど、やめられない(はじめられない)」の原因の一つです。

「大丈夫」という根拠なき過信の正体

「自分はなんとかなる」「老後もきっと大丈夫」——こうした楽観的な思い込みを「楽観バイアス」と言います。

自分の将来を平均より良いと見積もる傾向は、多くの人に共通しています。

こういったバイアスは、決してマイナス面だけではありません。

不安に潰されず、新しい挑戦や起業、結婚などに踏み出すための行動力の源になります。

しかし、この「根拠なき自信」は投資の先延ばしを正当化します。

「今すぐやらなくても大丈夫」

という感覚が行動を妨げるのです。

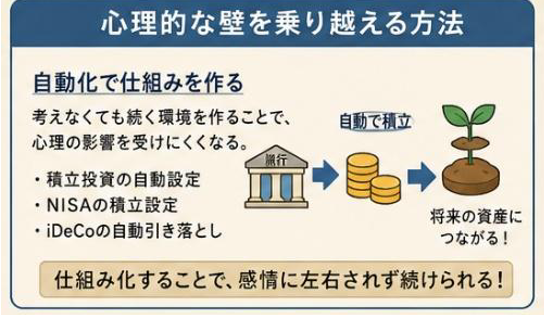

投資への心理的障壁を超える「自動化」

バイアスがあるおかげで、人は「うつ」にならずに前向きに生活が送られるのです。

これは、人類が生き残るために身に付けた本能とも言えるのです。

よって、この心理的障壁を理屈で乗り越えようとするのは難しいのです。

そこで有効なのが「自動化」です。

毎月の積立投資を自動設定にすることで、意思決定を不要にします。

NISAの積立設定やiDeCoの自動引き落としは、まさにこの仕組みを利用しています。

「考えなくても続く自動化の仕組み」を作ることが、長期投資を成功させる最大のコツです。

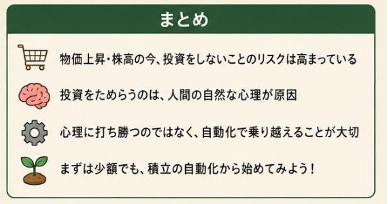

まとめ

物価上昇・株高という環境の中で、投資をしないことのリスクはかつてないほど高まっています。

それでも多くの人が投資に踏み出せないのは、意志が弱いからではなく、人間の心理的な仕組みによるものです。

- 損失回避バイアス

- 予防行動への苦手意識

- 現在バイアス

- 楽観バイアス

これらを「知っている」だけでは行動は変わりません。

重要なのは、心理に打ち勝とうとするのではなく、自動化によって心理の影響を受けにくい仕組みを作ることです。

まずは少額でも、積立の自動化から始めてみましょう。

コメント