今回のテーマは「サブリース」です。

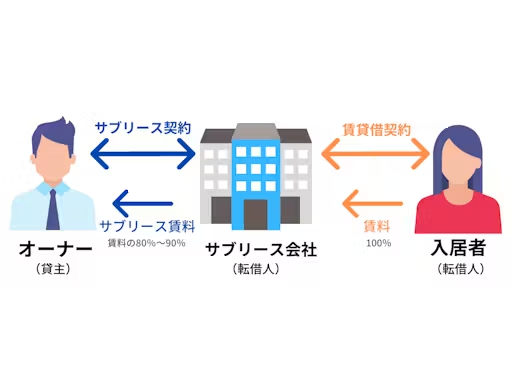

サブリース契約とは、物件の所有者(オーナー)がサブリース会社に物件を一括して貸し出し、空室でも一定の家賃が支払われるという仕組みです。

オーナーにとっては「家賃保証」が魅力ですが、注意すべき点も多くあります。

「かぼちゃの馬車」事件とは?

以前、女性専用シェアハウス「かぼちゃの馬車」が話題になりました。

タレントのベッキーさんがCMに出演していたことを覚えている方も多いのではないでしょうか。

このシェアハウスを運営していたのは「スマートデイズ」という会社です。

30年間の家賃保証(サブリース)を謳い、サラリーマンなどにアパートを販売していましたが、経営破綻により多くの投資家が多額の借金だけを抱える結果となりました。

サブリースの仕組み

サブリース契約の主な仕組みは以下の通りです:

- オーナーは毎月、一定額の家賃を受け取れる(空室でも)。

- 入居者とのやり取りはサブリース会社が代行。

- サブリース会社は、家賃の差額(マージン)で利益を得る。

例:

入居者が10万円の家賃を支払った場合、サブリース会社は手数料2万円を差し引き、8万円をオーナーに支払うという形になります。

さらに、サブリース会社は実際には1億円程度のアパートを1.5億円で販売することもあります。

しかし、入居者が想定より集まらない場合、家賃収入は減少し、経営が行き詰まるのです。

「かぼちゃの馬車」で起きたこと

「スマートデイズ」は新たなアパートの販売を続け、資金繰りを維持していました。

しかし、購入者であるサラリーマンには自己資金が不足しているため、銀行融資を引き出す必要があります。

その過程で行われた不正:

- 通帳残高の捏造

- 融資書類の改ざん

そして、銀行が融資を停止したことで、スマートデイズは破綻に至ります。

一方的な契約解除も…

サブリース契約では、サブリース会社から一方的に契約を打ち切られることもあります。

契約当初は「永続的に家賃保証が続く」ような説明されるケースが多いですが、契約書には小さな文字で「2年ごとに見直し」などと書かれていることがよくあります。

サブリース契約のリスクとは?

- アパート建築とセットで進められ、建築費が割高になることがある。

- サブリース会社の経営破綻リスクがある。

- 銀行が融資をする=安心な物件ではない。

銀行の立場は、「貸したお金を返してくれればよい」というものであり、物件の価値とは無関係です。

投資は自己責任とリスク管理が基本

サブリースに限らず、投資全般において大切なのは、

「誰かが保証してくれる」という考えに依存しないこと

です。

リスクを受け入れてこそ、リターンが得られる。

自分で調べ、理解し、納得してから行動することが、投資では何より大切です。

✨ まとめ

- サブリースには一定のメリットがありますが、リスクの方が大きい。

- 表面上の家賃保証だけでなく、契約の中身・会社の実態をしっかり確認すること。

- 投資においては「保証される」という思考ではなく、「リスクと向き合う」姿勢が求められる。

結論

初心者は、サブリース契約はしてはいけません。

コメント