Xに質問が届きました。

『外貨建ての積立保険に入っていました。解約しようとしたら、保険会社の担当者から

「今解約すると返戻金が元本より減ってしまいます。払い済みにすることで今後の保険料はかからず、時期が来たら解約すれば損しないと思います。」

と言われました。

この考え方は正しいですか?』

保険を解約しようとすると、保険会社の担当者が必ず言うのが

「払い済み保険にしませんか?」

というセリフ。

今回はこの「払い済み保険」の仕組みについて解説します。

結論:即解約!

まず結論から。

私が同じ立場だったら、「積立保険」はその場で解約します。

「払い済み保険」を勧めるのは、保険会社の最後の抵抗です。

「払い済み保険」を勧めてくる保険会社の話に乗る必要はありません。

その理由を3つ。

- 低い利回りのまま資金が拘束され続ける

- もともとダメな商品は、変更してもダメ商品のまま

- 特約(オプション)も失われる

払い済み保険とは何か?

「払い済み保険」と言われても、にわかにはよく分からない人は多いと思います。

それらしい用語を使って、なんとなく得したように思わせるのは保険会社の常套手段です。

ここは騙されないように、

「払い込み保険」の仕組みを具体例を示しながら、わかりやすく説明します。

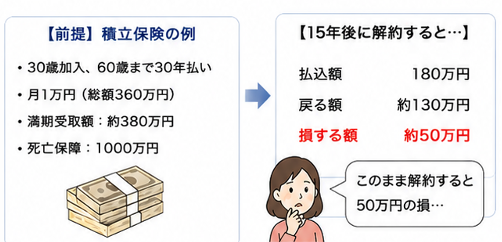

【前提】典型的な積立保険の例

- 30歳で加入、60歳まで30年間保険料を払い込む契約

- 月払い約1万円 → 30年間の総払込額:360万円

- 満期時の受取額:約380万円(死亡保障:1000万円)

【15年後に解約しようとすると…】

15年間払い続けた時点での状況:

| 項目 | 金額 |

|---|---|

| 自分が積み立てた額 | 180万円 |

| 今解約すると戻る額 | 約130万円 |

| 損する額 | 約50万円 |

「この時点(15年)で解約すると50万円損する…」

これが嫌だから、みんな踏み切れないのです。

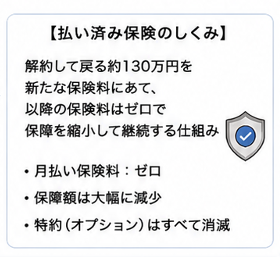

【払い済み保険の正体】

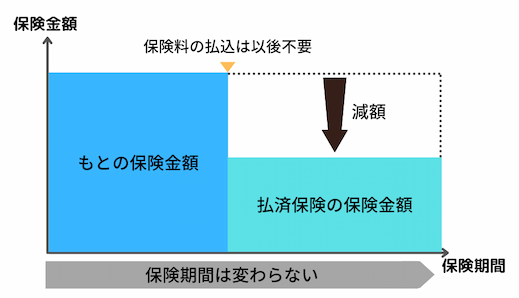

そこで保険会社が提案するのが「払い済み保険への変更」です。

解約したら戻ってくる130万円を新たな保険料として充当し、保険料の支払いを止めながら、縮小した保障だけを継続させる仕組みです。

「払い済み保険」にすると…..

・以降の月払い保険料:ゼロ

・保障は継続するが、保険金額は大幅に減少 (例:死亡保障1000万円 → 数百万円に縮小)

・特約はなくなる。

保険会社の言う「損しない」の意味は、

「解約して戻るお金をそのまま新しい保険料に充てるので、今すぐ50万円を失わずに済む」ということです。

なぜ「払い済み」にすべきでないのか?

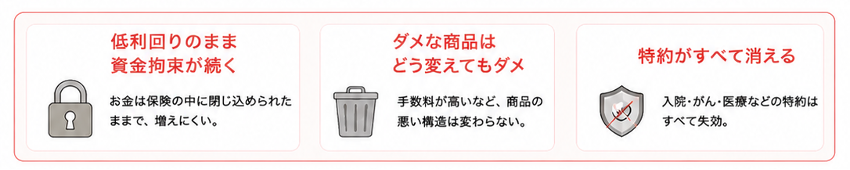

理由1:低利回りのまま資金拘束が続く

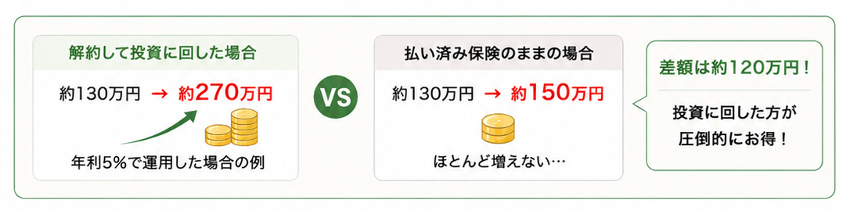

払い済みに変えても、「130万円(解約して戻る額)」は次の保険の中に閉じ込められたままです。

「130万円(解約して戻る額)」の15年後の比較:

| 選択肢 | 変更後(15年後)の金額 |

|---|---|

| 払い済み保険のまま保有 | 130万円→約150万円 |

| 解約して戻る額(130万円)を利回り5%で投資 | 130万円→約270万円 |

「利回り5%でも270万円。払い済み保険のまま続けるより、普通に投資に回しておいたほうがいい」

しかも5%という数字は控えめな想定。

インデックス投資なら長期でもっと期待できます。

理由2:ダメな商品はどう変えてもダメ

外貨建て保険や積立保険の多くは、中身を見ると手数料が高い投資信託と同じです。

「ぼったくりの保険の契約内容を変更したって、ゴミはゴミ。

いくらこねくり回しても、ダメ商品です」

払い済みに変えたところで、手数料の高いダメな構造は変わりません。

理由3:特約が全て消える

払い済みに変更した瞬間、それまで付帯していた入院・がん・医療などの特約は全て失効します。

保障を維持したつもりが、気づかないうちに大事な保障がなくなっていることも。

「損したくない」という感情の罠

「払い済み」を選ぶ最大の理由は「今解約すると50万円損するから」という感情です。

しかしこれは「サンクコスト(埋没費用)」の罠。

すでに払ったお金は戻ってこない。

大事なのは「これから先、どの選択が自分に有利か」という視点です。

『解約して130万円を受け取り、それを投資に回す。投資に回した15年後には270万円になる。解約せずに「払い済み保険」のまま15年待っても150万円。

どちらが得かは明らか』

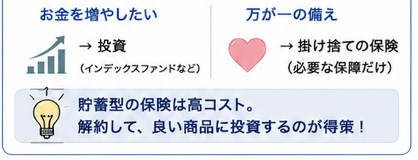

まとめ:保険は保険、投資は投資。ごちゃ混ぜにしない!

- 保険は保険、投資は投資と分けて考える。

- ゴミ商品を変更しても、結局ゴミはゴミ。

- 解約して、良い商品に投資する。

- お金を増やしたい → 投資(インデックスファンドなど)

- 万が一の保障が必要 → 必要な保障だけ掛け捨ての保険で用意

貯蓄性のある保険は「銀行より良い!」という売り文句で契約させますが、中身は高コストのぼったくりの投資信託。

それなら最初から低コストで優良な投資信託を自分で選んだほうが、長期的には圧倒的に有利です。

行動チェックリスト

□ 貯蓄目的で入っている保険は解約する

□ 解約で戻ってきたお金は、インデックスファンドなどの優良投資信託で運用する

📚 あわせて読みたい

コメント