商品を増やしすぎない投資の極意

運用は「シンプル」にしよう――。

今回は、商品を増やしすぎない投資の極意についてお話しします。

1分程度で読める内容ですので、ぜひ最後までご覧ください。

「運用がうまくいかない人」に共通すること

「運用がうまくいっていない人」に共通する特徴があります。それは――

持っている運用商品の数が、とにかく多い。

投資信託をいくつも持ち、保険にも入り、金やコモディティも抱える。

気づけば保有商品が10いくつ、人によっては20、30にもなっている。これが典型的なパターンだといえます。

商品が多いと、自分のリスクが見えなくなる

運用にはマーケットのリスクがつきものです。

たとえばニューヨークダウが20%下がるような暴落は、数年に一度の頻度で起こります。

ところが「ダウが20%下がったら、あなたはいくら損しますか?」と尋ねると、ほとんどの人が答えられません。

全世界株式という大きなカテゴリーで把握できていれば、ある程度の見当はつきます。

NYダウが20%下落したら?(ざっくり試算)

| 起こること | 想定される影響 |

|---|---|

| NYダウが20%下落 | 数年に一度は起こりうる規模の暴落 |

| 日本株も連動して下落 | 日本株と外国株の相関は高い |

| 同時に円高(5〜10%)に | 外貨建て資産はさらに目減り |

こうして考えると、リスク資産の25〜30%程度を一度に失う可能性がある、と見積もれます。

ところが、抱えている商品が多すぎると、株式が何割入っているのか、外国資産がどれだけあるのかが分からず、こうした試算ができなくなってしまうのです。

複雑さが生む「負のスパイラル」

商品が多いことは、効率の面でもマイナスに働きます。

それなのに、インデックス運用より高い手数料を払っている――という”割に合わない”状態が起こりがちなのです。

さらに深刻なのが、心理面の問題です。

- 保有商品が多すぎて、全体像が自分で分からなくなる

- 「この商品を売って、代わりにこれを」というセールスに、全体への影響を考えずに乗ってしまう

- 結果として商品がどんどん増え、運用はますます複雑化する

- 複雑だから「専門家やセールスマンに任せよう」となり、不要な手数料が発生する

複雑さがセールスを呼び、セールスがさらなる複雑さを生む悪循環に陥るのです。

解決策① 商品は「片手に収まる数」に絞る

率直に言って、保有する運用商品は次の商品だけで十分です。

全世界株式のインデックスファンド:

eMAXIS Slim 全世界株式(三菱UFJアセットマネジメント)

大切なのは、自分がどれだけリスクを取っているかを把握できる状態にしておくことです。

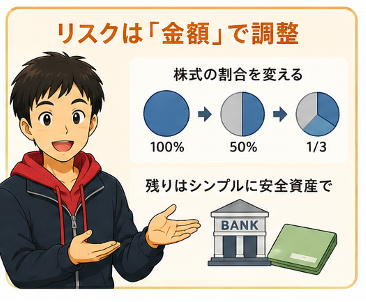

解決策② リスクは「商品選び」ではなく「金額」で調整する

ここで多くの人が陥りやすい盲点があります。

「大きなリスクは取りたくないが、程々なら取ってもいい」と考えたとき、つい”程々のリスクの商品”を選んで調整しようとするのです。

リスクの大きさは、リスク資産に投じる「金額」で調整できる。

全額を株式にすればリスクは大きいですが、半分だけ、あるいは3分の1だけを株式にすれば、全体のリスクはぐっと小さくなります。

商品の中身を中途半端にするのではなく、“いくら投じるか”で調整する――これが盲点になりやすいポイントです。

そして、リスクを取りたくない部分(安全資産)は、銀行預金といったシンプルな形で持てば十分です。

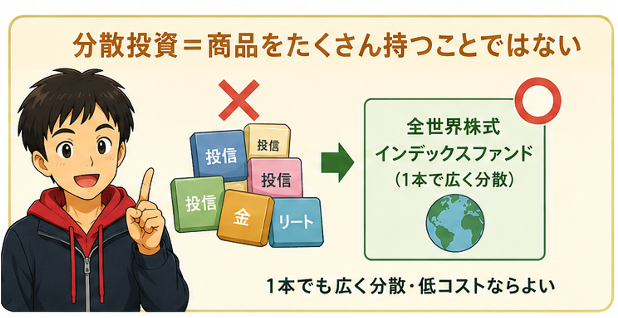

「分散投資」=「商品をたくさん持つこと」ではない

新聞や雑誌では「分散投資が大事」とよく書かれています。

それ自体は間違いではありません。

しかし、これを“たくさんの商品を持つこと”と誤解してはいけません。

投資信託を何種類も、金やコモディティ、債券を複数――そうではなく、たった1本でも「広く分散され、低コストである」商品(eMAXIS Slim 全世界株式)を選べばよいのです。

分散投資は、商品の数を増やすことを決して意味しません。

まとめ

- 保有商品が多い人ほど、自分のリスクを把握できていない

- 複雑さはセールスと不要な手数料を呼び込む

- リスク資産は全世界株式インデックスファンド(eMAXIS Slim 全世界株式)で十分

- リスクの大小は商品選びではなく「投じる金額」で調整する

- 安全資産は銀行預金でシンプルに

- 「分散」は商品数を増やすことではない。1本でも広く分散・低コストならよい

たくさんの商品を抱えることは、賢い運用の証ではありません。

「自分が理解し、管理できる範囲」に収めることこそが、資産を守りながら育てる王道なのです。

コメント